- Mail:

- info@digital4pro.com

L’impiego dell’intelligenza artificiale nelle organizzazioni

Smart Road come processo di Digital Transformation

20 Novembre 2024

AI: Ma come è fatta?

27 Novembre 2024

Ascolta “L’impiego dell’intelligenza artificiale nelle organizzazioni” su Spreaker.

1 La situazione in Italia

Dopo aver analizzato nei nostri articoli tutte le tecnologie che vengono sfruttate dall’intelligenza artificiale, si riportano alcune statistiche relativamente al suo utilizzo sia in Italia che a livello mondiale.

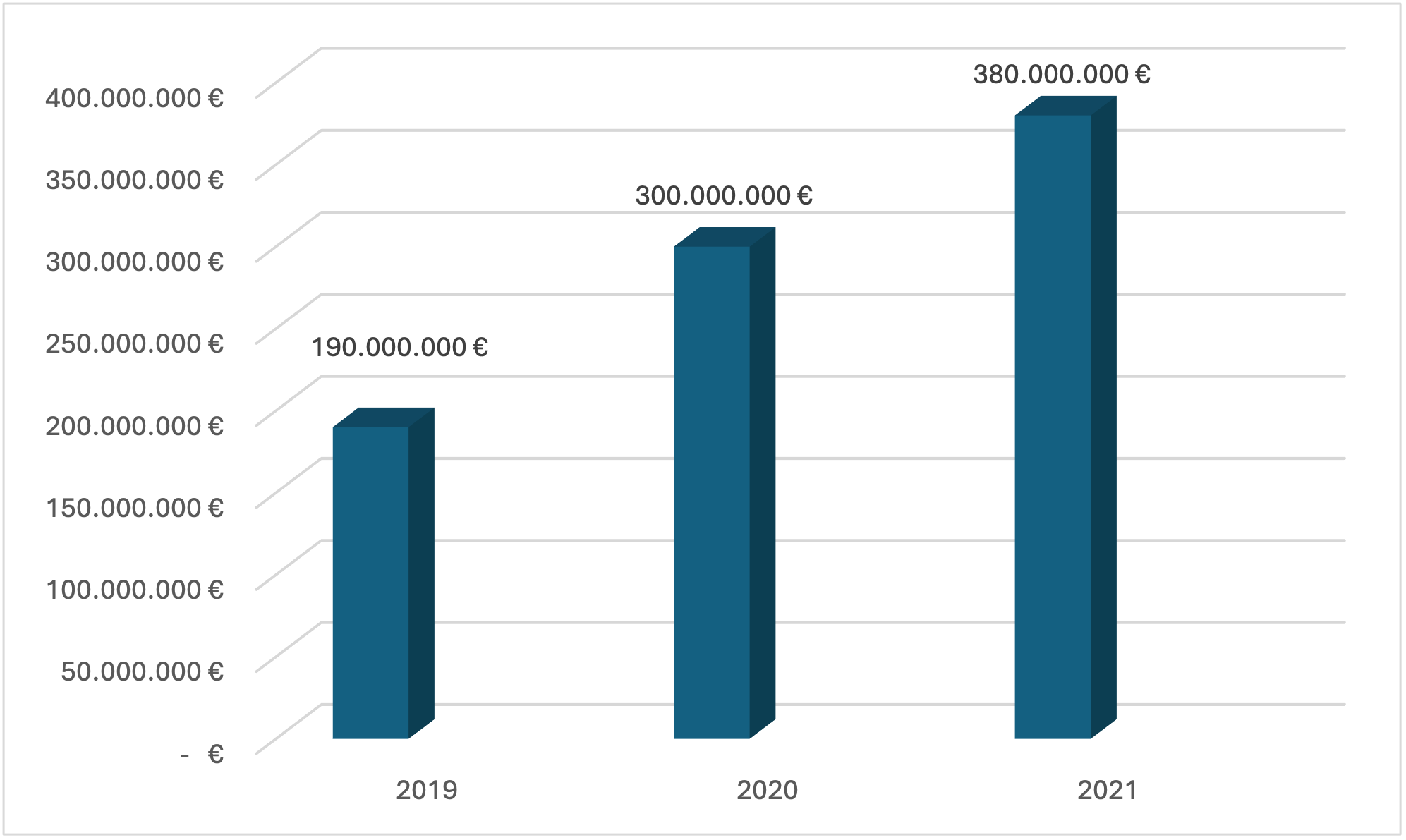

Secondo i risultati della ricerca condotta dall’Osservatorio Artificial Intelligence della School of Management del Politecnico di Milano[1], si evidenzia una forte crescita del mercato dell’intelligenza artificiale. Quest’ultimo ha unvalore complessivo di 380 milioni di euro già nel 2021, ovvero il 27% in più rispetto al 2020 e il doppio rispetto al 2019.

Figura 1 – Andamento del valore del mercato dell’intelligenza artificiale in Italia[2].

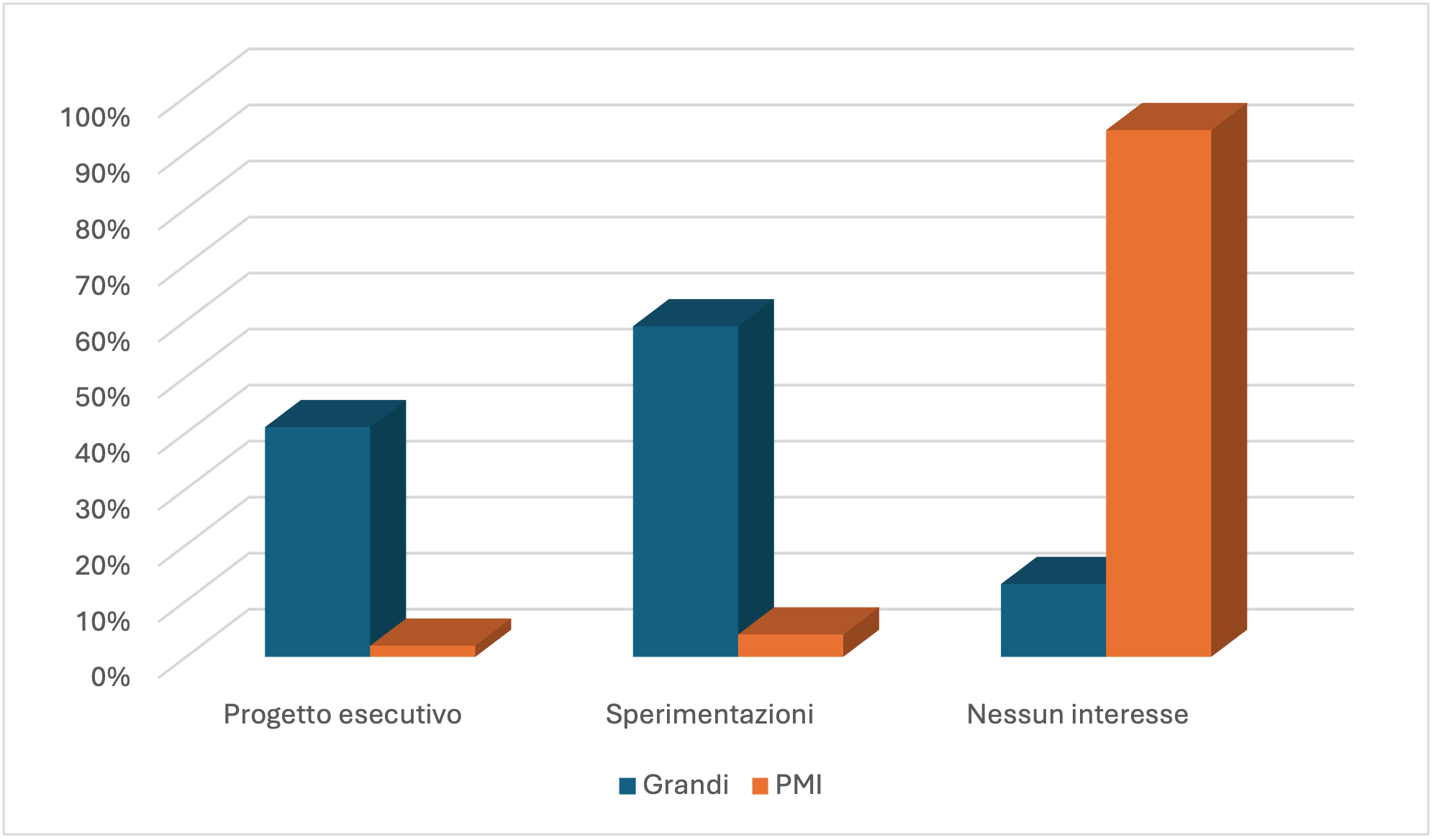

Il 76% di questa cifra è realizzato da imprese italiane in favore di aziende del nostro Paese, mentre il restante 24% è destinato a sostenere progetti esteri. Nonostante la situazione generale dimostri il rapido progresso di questa tecnologia, è opportuno segnalare le differenze che sussistono tra le diverse tipologie di impresa a livellodimensionale. Da un lato, vi sono le grandi imprese, che hanno già mosso i primi passi verso l’intelligenza artificiale; infatti, il 59% di esse ha avviato almeno una progettualità, il 41% ha lanciato progetti ormai pienamente esecutivi, il 27% è interessato a intraprendere iniziative future e il 18% ha dato luogo a progetti pilota. Soltanto il 13% delle grandi aziende italiane non ha ancora mostrato alcun interesse nei confronti di questa tecnologia.Dall’altro lato invece, si hanno le PMI, nelle quali l’innovazione tecnologica procede a rilento. Infatti, soltanto il 2% di esse ha già dato luogo a progetti concreti, mentre il 4% ha cominciato ad investire in alcune sperimentazioni. Il restante 94% invece, non ha ancora avuto neanche l’intenzione di approcciarsi ad essa. Quindi, mentre nelle grandiimprese si può affermare che l’intelligenza artificiale sia già riuscita a ritagliarsi uno spazio di azione significativo, la situazione nelle PMI sembra essere decisamente più problematica.

Figura 2 – Confronto tra grandi aziende e PMI italiane nell’adozione dell’intelligenza artificiale[3].

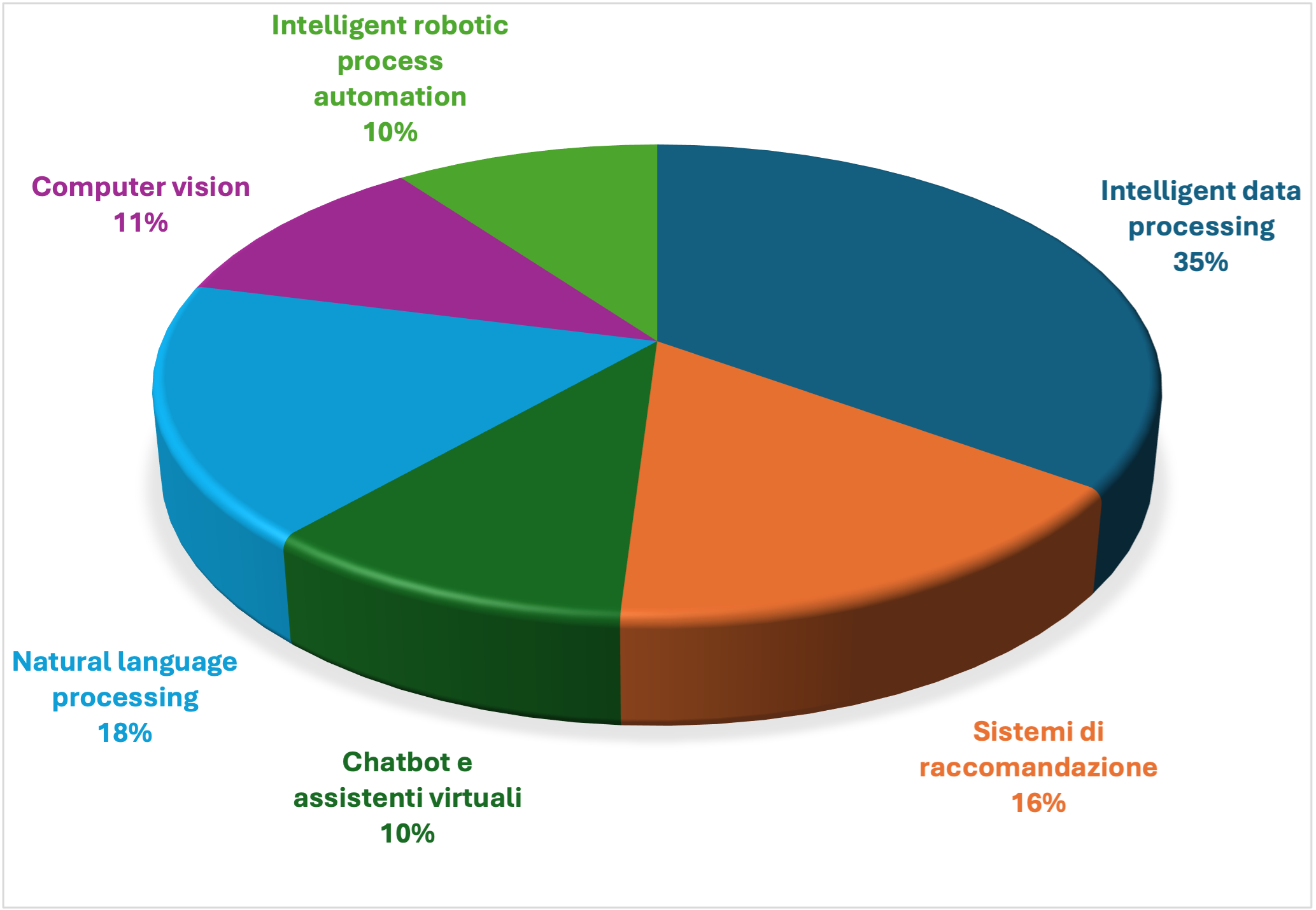

Scendendo nel dettaglio, la composizione degli investimenti sull’intelligenza artificiale in Italia è la seguente: il 35% è rappresentato dall’intelligent data processing, che si occupa di realizzare algoritmi per estrarre e analizzare informazioni dai dati; al 17,5% si trova il natural language processing, che consente l’interpretazione del linguaggioumano; al 16% vi sono i sistemi di raccomandazione, che usano gli algoritmi per suggerire agli utenti prodotti, servizi e contenuti in linea con le loro preferenze; l’11% è dato dal computer vision; il 10,5% è costituito dai chatbot e dagli assistenti virtuali; infine, il 10% degli investimenti è indirizzato nei programmi di intelligent robotic process automation, che automatizzano e governano le varie fasi di un progetto.

Figura 3 – Composizione degli investimenti sull’intelligenza artificiale in Italia nel 2021[4].

Focalizzandosi invece sulla crescita dei singoli settori, si può affermare che quelli maggiormente sviluppati nell’ultimo anno sono: il computer vision, salito del 41%, i chatbot, cresciuti del 34% e l’intelligent data processing, che ha visto un incremento del 32%. Un altro interessante aspetto da analizzare riguarda la conoscenza che iconsumatori hanno relativamente all’intelligenza artificiale. Anche in tal senso, è possibile riscontrare un miglioramento rispetto al passato, poiché il 95% degli utenti la conosce, mentre la soglia scende al 60% quando si fa riferimento alla capacità di percepire le sue funzioni nei prodotti e nei servizi che vengono utilizzati. In più, l’80% della popolazione ritiene che questa tecnologia possa avere un impatto positivo sulla vita di tutti i giorni.

Nonostante ciò, sussistono dubbi significativi sul rischio di violazione della privacy e sull’impatto nel mondo del lavoro.

Il mercato dell’Intelligenza Artificiale, in Italia, nel 2023 segna +52%, raggiungendo il valore di 760 milioni di euro, dopo che già nel 2022 aveva registrato un +32% rispetto all’anno precedente. La gran parte degli investimenti riguarda soluzioni di analisi e interpretazione testi per ricerca semantica, di classificazione, sintesi e spiegazione di documenti o agenti conversazionali tradizionali, mentre sono ancora limitati al 5% (38 milioni di euro) i progetti di Generative AI. Sei grandi imprese italiane su dieci hanno già avviato un qualche progetto di Intelligenza Artificiale, almeno a livello di sperimentazione, ma ben due su tre hanno già discusso internamente delle applicazioni delle Generative AI e tra queste una su quattro ha avviato una sperimentazione (il 17% del totale).

Nel 2023 quasi tutti gli italiani (98%) hanno sentito parlare di Intelligenza Artificiale, e più di un italiano su quattro (29%) ne ha una conoscenza medio-alta. C’è grande interesse, dunque, ma anche una certa confusione: tre italiani su quattro hanno sentito parlare di ChatGPT ma solo il 57% conosce il termine “Intelligenza Artificiale Generativa”. Un italiano su quattro dichiara inoltre di aver interagito almeno una volta con ChatGPT. Ben il 77% degli italiani (+4 punti percentuali rispetto al 2022) guarda con timore all’Intelligenza Artificiale, soprattutto in relazione ai possibili impatti sul mondo del lavoro. Tuttavia, solo il 17% è fermamente contrario all’ingresso dell’AI nelle attività professionali.

Di certo, gli impatti sul mondo del lavoro saranno molto significativi. Già oggi, in Italia, l’Intelligenza Artificiale ha un potenziale di automazione del 50% di “posti di lavoro equivalenti” (l’equivalente in posti di lavoro della somma del tempo impiegato in singole attività che possono essere affidati alle macchine), ad oggi realizzato in minima parte, considerando anche che il ruolo dell’AI è più di supporto che di vera e propria sostituzione. Ma da qui a 10 anni, le nuove capacità delle macchine potrebbero svolgere il lavoro di 3,8 milioni di persone in Italia.

In più, una stima suggerisce che, entro il 2030, il 70% delle aziende avrà adottato almeno una tipologia diintelligenza artificiale, mentre quasi la metà le avrà impiegate tutte[5].

2 La situazione nel resto del mondo

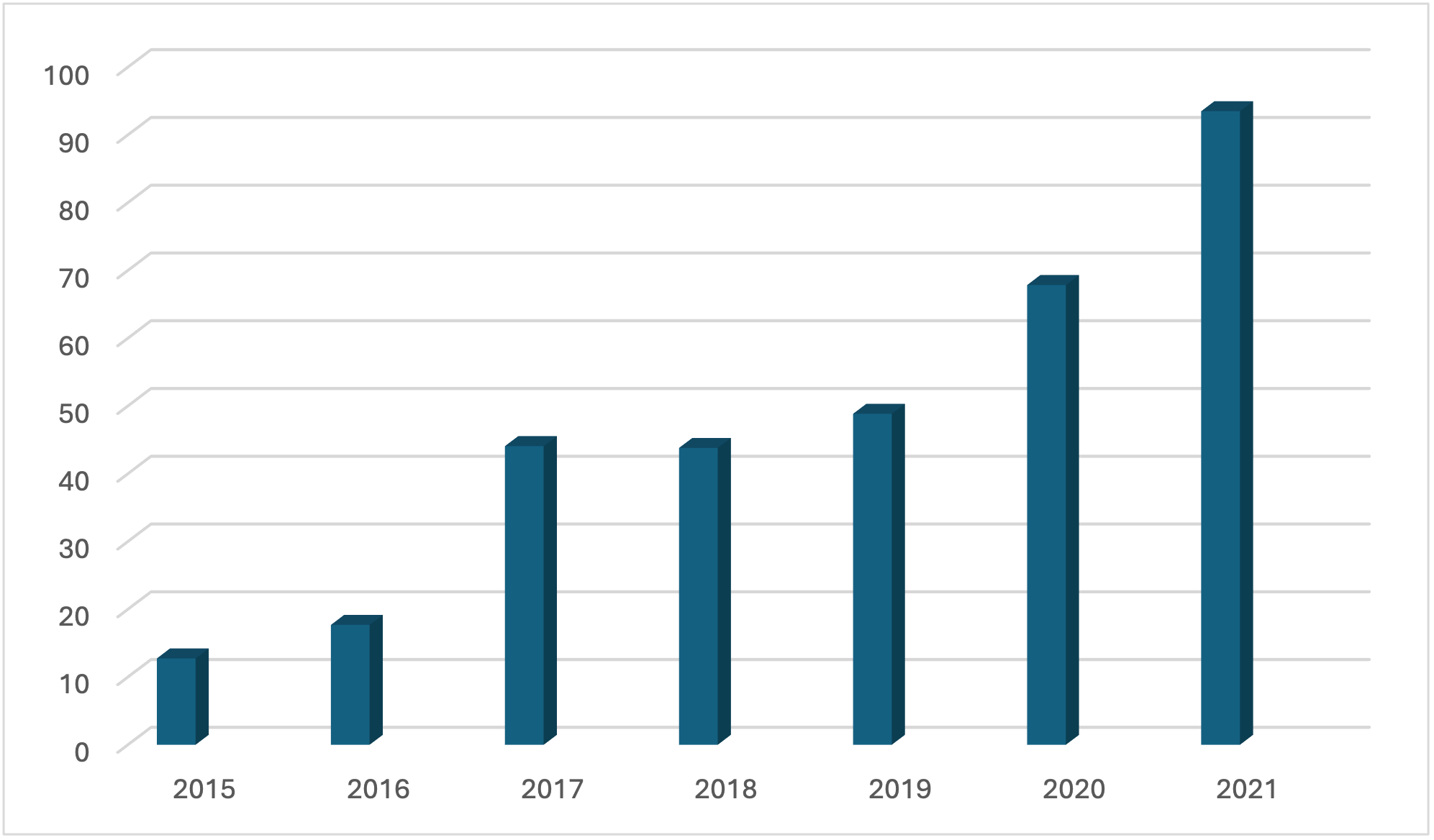

La tendenza alla crescita dell’intelligenza artificiale riscontrata in Italia viene confermata anche a livello mondiale. Secondo i dati messi a disposizione da Statista[6], sito web tedesco dedicato alla statistica, gli investimenti a livello mondiale delle organizzazioni in questa tecnologia sono stati sempre crescenti dal 2015 al 2021, fatta eccezione per l’anno 2018, quando vi è stata una leggera flessione. In particolare, i progressi più significativi sono avvenuti negli ultimi due anni, in quanto si è passati dai 48 miliardi di dollari del 2019 ai 93 del 2021, con un valorecomplessivo che quindi è quasi raddoppiato.

Figura 4 – Andamento degli investimenti globali delle organizzazioni sull’intelligenza artificiale (i valori del grafico sono in miliardi di dollari)[7].

Secondo il sondaggio condotto da McKinsey[8], le organizzazioni che hanno impiegato questa tecnologia in almeno una funzione aziendale sono passate dal 50% del 2020 al 56% del 2021. In particolare, le aree aziendali nelle quali l’intelligenza artificiale trova maggiore applicazione sono nell’ordine le operazioni di servizio per la clientela, lo sviluppo di nuovi prodotti e servizi, il marketing e le vendite, la gestione della catena di fornitura, l’analisi e la valutazione del rischio, la produzione, la gestione del personale e la strategia.

Un altro aspetto degno di attenzione è dato dal fatto che le organizzazioni cominciano anche a percepire l’impatto che l’adozione di questa tecnologia ha sui risultati economici. Infatti, il 27% degli intervistati ritiene che almeno il 5% dell’EBIT sia attribuibile ad essa. Inoltre, nel periodo pandemico l’intelligenza artificiale ha consentito alle imprese di risparmiare sui costi di ciascuna funzione aziendale.

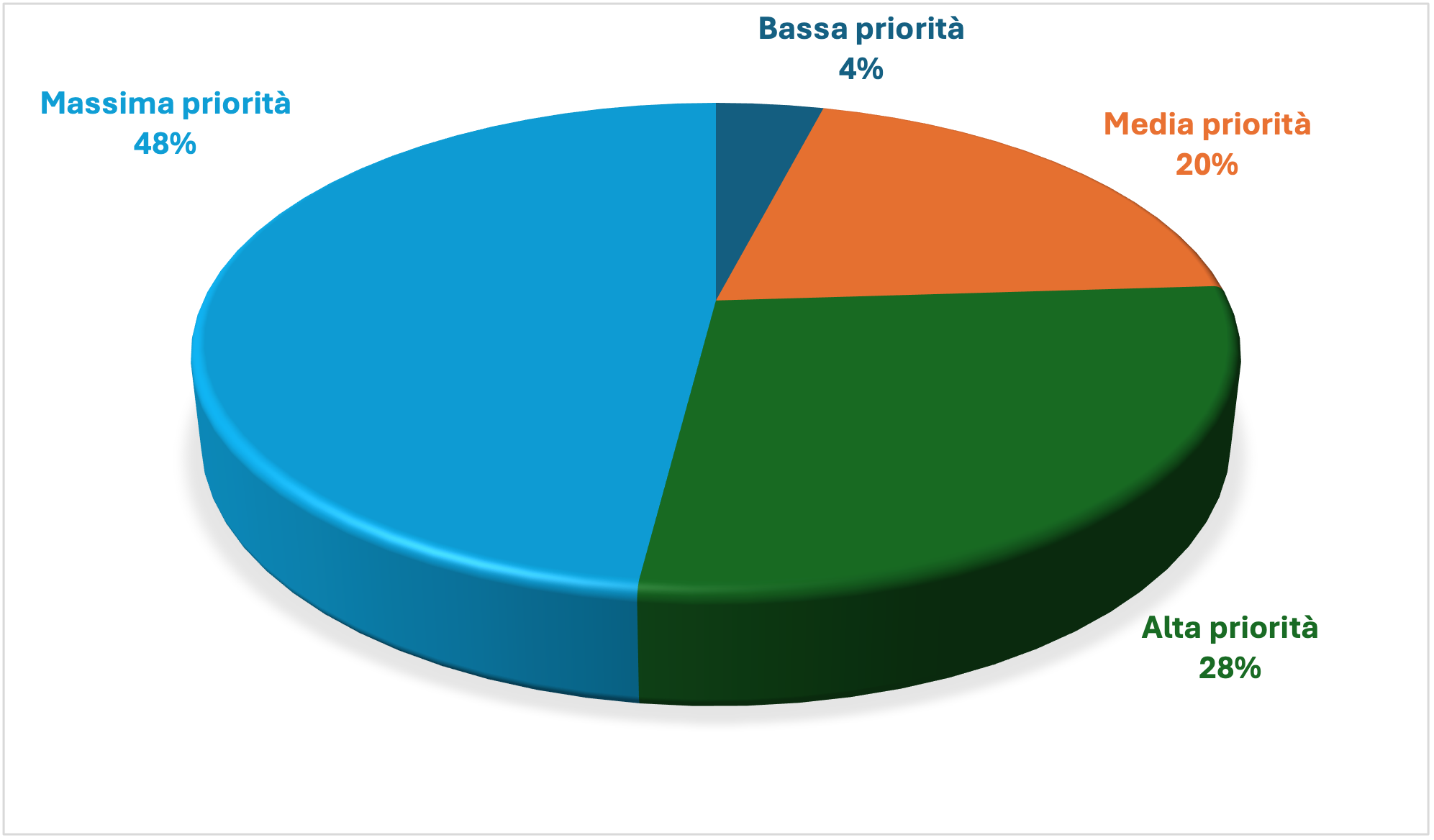

Anche le prospettive future sono incoraggianti, in quanto i 2/3 degli intervistati ritengono che le loro organizzazionicontinueranno a investire somme sempre crescenti almeno per i prossimi 3 anni. Questa tendenza è confermata anche dal report Algorithmia del 2021[9], il quale dimostra che la maggior parte delle organizzazioni sta privilegiando gli investimenti nell’intelligenza artificiale rispetto alle altre iniziative di natura informatica.

Figura 5 – Priorità degli investimenti nell’intelligenza artificiale rispetto ad altri investimenti informatici a livello mondiale nel 2021[10].

Secondo una ricerca del 2020[11], l’Intelligenza Artificiale sarà in grado di produrre profitti pari a circa 90 miliardi di dollari entro il 2025, contro i soli 7 miliardi del 2018. In particolare, le aree potenzialmente più profittevoli sono: rilevamento e identificazione degli oggetti in movimento, riconoscimento e classificazione delle immagini, elaborazione dei dati medicidei pazienti. Come già anticipato, l’intelligenza artificiale ha il potenziale per trasformare molteplici settori industriali. A tal proposito, secondo una ricerca condotta da Accenture[12], multinazionale esperta nel campo della consulenza strategica, essa ha le potenzialità per incrementare i tassi di crescita economica di una media ponderata dell’1,7% entro il 2035 in 16 settori:

| SETTORE INDUSTRIALE | TASSO DI CRESCITASTANDARD | TASSO DI CRESCITA CONL’INTELLIGENZA ARTIFICIALE |

| Informazione e comunicazione | 3,4% | 4,8% |

| Manifattura | 2,1% | 4,4% |

| Servizi finanziari | 2,4% | 4,3% |

| Commercio all’ingrosso e al dettaglio | 2% | 4% |

| Trasporti e depositi | 2,1% | 4% |

| Servizi professionali | 2,3% | 3,8% |

| Sanità | 2,2% | 3,4% |

| Edilizia | 2,3% | 3,4% |

| Agricoltura, selvicoltura e pesca | 1,3% | 3,4% |

| Alberghi e ristoranti | 1,4% | 3,2% |

| Utenze | 1,4% | 3,1% |

| Arte e intrattenimento | 1,9% | 3,1% |

| Servizi sociali | 1,6% | 2,8% |

| Servizi pubblici | 0,9% | 2,3% |

| Altri servizi | 0,7% | 2,3% |

| Educazione | 0,9% | 1,6% |

Tabella 1 – Prospettive di crescita dei settori industriali entro il 2035[13] .

Infine, per quanto riguarda le principali criticità derivanti dall’impiego di questa tecnologia, le organizzazioni interpellate si soffermano sulla cybersecurity e sul black boxing effect, cioè la difficoltà a comprendere come le macchine intelligenti giungono ad ottenere determinati risultati e a prendere certe decisioni.

Dopo aver documentato l’intensa crescita che vede protagonista l’intelligenza artificiale negli ultimi anni, èinteressante comprendere quali sono le ragioni che hanno portato a ciò. Per questo motivo, nel prossimo paragrafo si analizzeranno i principali vantaggi derivanti dall’adozione di questa innovazione tecnologica, ma anche le sue principali criticità, che portano alcune organizzazioni ed esperti a essere ostili nei suoi confronti.

3 Il mercato

Il 90% del mercato dell’Intelligenza Artificiale in Italia è dovuto alle grandi imprese. Il resto è suddiviso in modo equilibrato tra PMI e Pubblica Amministrazione. La quota più significativa del mercato dell’Intelligenza Artificiale italiano (29%) è legata a soluzioni per analizzare ed estrarre informazioni dai dati (Data Exploration & Prediction, Decision Support & Optimization Systems). Il 27% è per progetti di interpretazione del linguaggio, scritto o parlato (Text Analysis, Classification & Conversation Systems). Il 22% per algoritmi che suggeriscono ai clienti contenuti in linea con le singole preferenze (Recommendation Systems). Il 10% analisi di video ed immagini, 7% Process Orchestration Systems, il 5% Generative AI. Guardando alla spesa media in Intelligenza Artificiale per azienda, ai primi posti Telco-Media e Assicurazioni, seguiti da Energy, Resource & Utility e Banche e Finanza.

4 La diffusione nelle aziende

Il 61% delle grandi imprese ha all’attivo, almeno al livello di sperimentazione, un progetto di Intelligenza Artificiale, mentre si scende al 18% tra le piccole e medie imprese (+3 punti percentuali rispetto al 2022).

L’adozione nelle imprese è sostanzialmente stabile rispetto al 2022. Le aziende che avevano già avviato almeno una sperimentazione proseguono e accelerano. Nelle aziende in ritardo, sono invece rari i casi in cui l’avvento della Generative AI ha già dato vita ad una sperimentazione. Il 37% delle grandi realtà che non hanno progetti all’attivo ha intenzione di attivarli nei prossimi 12 mesi e si moltiplicano le iniziative di workshop ispirazionali/formativi sul tema.

Circa 2 grandi aziende su 3 hanno discusso internamente delle applicazioni delle Generative AI, tra queste una su quattro ha avviato una sperimentazione (il 17% del totale, dunque). D’altro canto, soltanto il 7% delle piccole e medie imprese sta riflettendo su potenziali applicazioni e solo il 2% ha concretamente attivato almeno una sperimentazione.

5 La maturità delle aziende

L’Osservatorio ha analizzato la maturità delle grandi organizzazioni nel percorso di adozione dell’AI, arrivando ad individuare cinque diversi profili. L’11% è avanguardista (in crescita di 2 punti percentuali rispetto all’anno scorso), aziende che hanno raggiunto la piena maturità a livello tecnologico, organizzativo e gestionale nell’adozione di soluzioni di intelligenza artificiale. Il 23% è apprendista, hanno diversi progetti avviati ma difficilmente impiegano metodologie strutturate nel gestirli e tendono a far ricorso a soluzioni standard o pronte all’uso. Nel restante 66% dei casi, permangono situazioni eterogenee: ci sono organizzazioni in cammino (29%), dotate degli elementi abilitanti ma con pochi progetti, e aziende che non percepiscono il tema come rilevante e non dispongono di un’infrastruttura IT adeguata alla gestione di grandi quantità di dati.

Bibliografia

- Agrawal, A., Gans, J., & Goldfarb, A. (2017). The trade-off every AI company will face.

- Harvard Business Review Digital Articles.

- Aspan, M. (2020). Siri, Did I Ace the Interview? Fortune International (Europe), 181(2).

- Bhimani, A., & Willcocks, L. (2014). Digitisation, Big Data and the transformation of accounting information. Accounting and Business Research, Taylor & Francis, Vol. 44 No. 4.

- Brundage, M., Avin, S., Clark, J., Toner, H., Eckersley, P., Garfinkel, B., … & Amodei, D. (2018). The malicious use of artificial intelligence: Forecasting, prevention, and mitigation. arXiv preprint arXiv:1802.07228.

- CGMA (2016). Business Analytics And Decision Making. Baseline.

- Costa, G., & Gianecchini, M. (2019). Risorse umane: persone, relazioni e valore (Vol. 454). McGraw-Hill.

- Craigen, D., Diakun-Thibault, N., & Purse, R. (2014). Defining cybersecurity. Technology Innovation Management Review, 4(10).

- Daft, R. L. (2017). Organizzazione aziendale. Sesta edizione. Daft, R. L. (2021). Organizzazione aziendale. Maggioli, Milano.

- Davenport, T., Guha, A., & Grewal, D. (2021). How to Design an AI Marketing Strategy: What the Technology Can Do Today—and What’s Next. Harvard Business Review, 99, 42- 47.

- Davenport, T., Guha, A., Grewal, D., & Bressgott, T. (2020). How artificial intelligence will change the future of marketing. Journal of the Academy of Marketing Science, 48(1), 24- 42.

- Doke, D. (2021). Software AI. Recruiter.

- Forger, G. (2020). AI and IoT are ready for your warehouse. Logistics management (Highlands Ranch, Colo.: 2002).

- Fountaine, T., McCarthy, B., & Saleh, T. (2021). Getting AI to scale. Harvard Business Review.

- Galeotti, M., & Garzella, S. (Eds.). (2013). Governo strategico dell’azienda: Prefazione del Prof. Umberto Bertini. G Giappichelli Editore.

- Gambhir, B., & Bhattacharjee, A. (2021). Embracing the role of artificial intelligence in accounting and finance: contemplating the changing skillset expectations. Development and Learning in Organizations: An International Journal.

- Gregg, M. (2005). CISSP security-management practices. Upper Saddle River, NJ: Pearson Education.

- Haenlein, M., & Kaplan, A. (2019). A brief history of artificial intelligence: On the past, present, and future of artificial intelligence. California management review, 61(4), 5-14.

- Harrison, N., & O’Neill, D. (2017). If your company isn’t good at analytics, it’s not ready for AI. Harvard Business Review.

- Henke, N., Levine, J., & McInerney, P. (2018). You don’t have to be a data scientist to fill this must-have analytics role. Harvard Business Review.

- Huang, M. H., Rust, R., & Maksimovic, V. (2019). The feeling economy: Managing in the next generation of artificial intelligence (AI). California Management Review, 61(4), 43-65.

- Lichtenthaler, U. (2020). Mixing data analytics with intuition: Liverpool Football Club scores with integrated intelligence. Journal of Business Strategy.

- Luo, X., Qin, M. S., Fang, Z., & Qu, Z. (2021). Artificial intelligence coaches for sales agents: Caveats and solutions. Journal of Marketing, 85(2), 14-32.

- McAfee, A., & Brynjolfsson, E. (2012). Big data: the management revolution. Harvard business review, 90(10), 60-68.

- Miyashita, M., & Brady, M. (2019). The Health Care Benefits of Combining Wearables and AI. Harvard Business Review.

- Nair, K., & Gupta, R. (2021). Application of AI technology in modern digital marketing environment. World Journal of Entrepreneurship, Management and Sustainable Development.

- Niehueser, W., & Boak, G. (2020). Introducing artificial intelligence into a human resources function. Industrial and commercial training, 52(2), 121-130.

- Ore, O., & Sposato, M. (2021). Opportunities and risks of artificial intelligence in recruitment and selection. International Journal of Organizational Analysis.

- Paschen, J., Kietzmann, J., & Kietzmann, T. C. (2019). Artificial intelligence (AI) and its implications for market knowledge in B2B marketing. Journal of Business & Industrial Marketing.

- Paschen, U., Pitt, C., & Kietzmann, J. (2020). Artificial intelligence: Building blocks and an innovation typology. Business Horizons, 63(2), 147-155.

- Petkov, R. (2020). Artificial intelligence (AI) and the accounting function—A revisit and a new perspective for developing framework. Journal of emerging technologies in accounting, 17(1), 99-105.

- Pighin, M., & Marzona, A. (2018). Sistemi informativi aziendali: ERP e sistemi di data analysis.

- Poba-Nzaou, P., Galani, M., Uwizeyemungu, S., & Ceric, A. (2021). The impacts of artificial intelligence (AI) on jobs: an industry perspective. Strategic HR Review, 20(2), 60- 65.

- Ponnapalli, P. (2022). Keys to successful innovation through artificial intelligence. Harvard Business Review.

- Ransbotham, S., Candelon, F., Kiron, D., LaFountain, B., & Khodabandeh, S. (2021). The Cultural Benefits of Artificial Intelligence in the Enterprise. MIT Sloan Management Review and Boston Consulting Group.

- Rudko, I., Bashirpour Bonab, A., & Bellini, F. (2021). Organizational structure and artificial intelligence. Modeling the intraorganizational response to the ai contingency. Journal of Theoretical and Applied Electronic Commerce Research, 16(6), 2341-2364.

- Samonas, S., & Coss, D. (2014). The CIA strikes back: Redefining confidentiality, integrity and availability in security. Journal of Information System Security, 10(3).

- Shrestha, Y. R., Ben-Menahem, S. M., & Von Krogh, G. (2019). Organizational decision- making structures in the age of artificial intelligence. California Management

- Review, 61(4), 66-83.

- Simonovich, L. (2021). Balancing AI advances with robust cybersecurity solutions. World Oil.

- Soni, V. D. (2020). Challenges and Solution for Artificial Intelligence in Cybersecurity of the USA. Available at SSRN 3624487.

- Strubell, E., Ganesh, A., & McCallum, A. (2019). Energy and policy considerations for deep learning in NLP. arXiv preprint arXiv:1906.02243.

- Tabesh, P. (2021). Who’s making the decisions? How managers can harness artificial intelligence and remain in charge. Journal of Business Strategy.

- S (2021). 3 areas where AI will boost your competitive advantage. Harvard Business Review Digital Articles.

- Truong, T. C., Zelinka, I., Plucar, J., Čandík, M., & Šulc, V. (2020). Artificial intelligence and cybersecurity: Past, presence, and future. In Artificial intelligence and evolutionary computations in engineering systems (pp. 351-363). Springer, Singapore.

- Tschang, F. T., & Almirall, E. (2021). Artificial intelligence as augmenting automation: Implications for employment. Academy of Management Perspectives, 35(4), 642-659.

- Tse, T., Esposito, M., Takaaki, M., & Goh, D. (2020). The dumb reason your AI project will fail. Harvard business review digital articles, 2-5.

- Vadari, S., & Desik, P. A. (2021). The Role of AI/ML in Enhancing Knowledge Management Systems. IUP Journal of Knowledge Management, 19(2), 7-31.

- Wamba-Taguimdje, S. L., Wamba, S. F., Kamdjoug, J. R. K., & Wanko, C. E. T. (2020). Influence of artificial intelligence (AI) on firm performance: the business value of AI-based transformation projects. Business Process Management Journal, 26(7), 1893-1924.

- Whitmore, A., Agarwal, A., & Da Xu, L. (2015). The Internet of Things—A survey of topics and trends. Information systems frontiers, 17(2), 261-274.

- Yampolskiy, R. V. (2017). AI Is the Future of Cybersecurity, for Better and for Worse. Harvard Business Review. May, 8.

- Zaki, M., McColl-Kennedy, R., & Neely, A. (2021). Using AI to Track How Customers Feel—In Real Time. Harvard Business Review.

- Zhang, H., Zhang, X., & Song, M. (2021). Deploying AI for New Product Development Success: By embracing and incorporating AI in all stages of NPD, companies can increase their success rate of NPD projects. Research-Technology Management, 64(5), 50-57.

- Zouave, E., Gustafsson, T., Bruce, M., Colde, K., Jaitner, M., & Rodhe, I. (2020). Artificially intelligent cyberattacks. Swedish Defence Research Agency, FOI, Tech. Rep. FOI.

- (2017). Lavazza a caccia di “coffe addicted” con l’intelligenza artificiale. Il Sole 24 Ore. Retrieved fromhttps://www.ilsole24ore.com/art/lavazza-caccia-coffee-addicted-l- intelligenza-artificiale–AEBRpxQD 2022/08/02

- Amar, J., Majumder, S., Surak, Z., & von Bismarck, N. (2021). How AI-driven nudges can transform an operation’s performance. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/operations/our-insights/how-ai-driven- nudges-can-transform-an-operations-performance 2022/07/27

- Balabio, B., Orlando, P., & Scolari, T. (2021). Cresce il mercato dell’intelligenza artificiale in Italia. Retrieved from https://www.osservatori.net/it/ricerche/comunicati- stampa/artificial-intelligence-italia-mercato-progetti-20202022/07/08

- Berruti, F., Nel, P., & Whiteman R. (2020). An executive primer on artificial general intelligence. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/operations/our-insights/an-executive- primer-on-artificial-general-intelligence 2022/07/06

- Boehm, J., Curcio, N., Merrath, P., Shenton, L., & Stahle T. (2019). The risk-based approach to cybersecurity. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/risk-and-resilience/our-insights/the-risk- based-approach-to-cybersecurity 2022/08/03

- Brooks, C. (2022). Alarming cyber statistics for mid-year 2022 that you need to know. Forbes. Retrieved from https://www.forbes.com/sites/chuckbrooks/2022/06/03/alarming- cyber-statistics-for-mid-year-2022-that-you-need-to-know/?sh=7043d0247864 2022/08/03

- Brown, S., Gandhi, D., Herring, L., & Puri, A. (2019). The analytics academy: bridging the gap between human and artificial intelligence. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/mckinsey-analytics/our-insights/the- analytics-academy-bridging-the-gap-between-human-and-artificial-intelligence 2022/07/18

- Buehler, K., Dooley, R., Grennan, L., & Singla, A. (2021). Getting to know-and manage- your biggest AI risks. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/mckinsey-analytics/our-insights/getting-to- know-and-manage-your-biggest-ai-risks 2022/07/11

- Bughin, J., Seong, J., Manyika, J., Chui, M., & Joshi, R. (2018). Notes from the AI frontier: Modeling the impact of AI on the world economy. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/featured-insights/artificial-intelligence/notes-from-the-ai- frontier-modeling-the-impact-of-ai-on-the-world-economy#part12022/07/15

- Chakraborty, A. (2021). A.I. can be a cornerstone of success – but only if leaders make the right choices. Fortune. Retrieved from https://fortune.com/2021/10/27/ai-artificial- intelligence-business-strategy-data-accenture/2022/07/29

- Chui, M., Hall, B., Singla, A., & Sukharevsky, A. (2021). The state of AI in 2021. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business- functions/quantumblack/our-insights/global-survey-the-state-of-ai-in-20212022/07/08

- Chui, M., Manyika, J., Miremadi, M., Henke, N., Chung, R., Nel, P., & Malhotra, S. (2018). Notes from the AI frontier: Applications and value of deep learning. McKinsey global institute discussion paper, April. Retrieved from https://www.mckinsey.com/featured- insights/artificial-intelligence/notes-from-the-ai-frontier-applications-and-value-of-deep- learning 2022/07/07

- Dandona, G. S., Sharma, J., & Wright, M. (2021). Our own digital journey: upskilling hundreds of McKinsey technologists in AI. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/about-us/new-at-mckinsey-blog/ai-upskilling-for-over-500- firm-technologists 2022/07/19

- Fowler, G. (2020). AI and its potential for cybersecurity. Forbes. Retrieved from https://www.forbes.com/sites/forbesbusinessdevelopmentcouncil/2020/12/18/ai-and-its- potential-for-cybersecurity/?sh=5d2f609e69d9 2022/08/03

- https://assets.siemens-energy.com/siemens/assets/api/uuid:cf20f2e1-ca9c-4589-9f88- 4e6592b4672d/brochure-deeparmour-industrial-200609.pdf 2022/08/05

- https://bids.berkeley.edu/news/berkeley-institute-data-science-and-accenture-applied- intelligence-announce-new-collaboration 2022/07/18

- https://info.algorithmia.com/hubfs/2020/Reports/2021-Trends-in- ML/Algorithmia_2021_enterprise_ML_trends.pdf?hsLang=en-us 2022/07/08

- https://wwd.com/business-news/technology/levis-ai-bootcamp-data-science-1234881378/ 22/09/04

- https://www.accenture.com/_acnmedia/PDF-63/Accenture-CoBE-Brochure-

- pdf#zoom=50 2022/08/23

- https://www.accenture.com/fr-fr/_acnmedia/36dc7f76eab444cab6a7f44017cc3997.pdf 2022/07/08

- https://www.bcg.com/publications/2020/is-your-company-embracing-full-potential-of- artificial-intelligence 2022/09/17

- https://www.capgemini.com/wp-content/uploads/2019/07/AI-in- pdf 2022/08/03

- https://www.careers.ox.ac.uk/article/the-pymetrics-games-overview-and-practice- guidelines 2022/07/26

- https://www.cnr.it/sites/default/files/public/media/attivita/editoria/VOLUME%20FULL%20 14%20digital%20LIGHT.pdf 2022/08/22

- https://www.levistrauss.com/2021/05/17/machine-learning-bootcamp/ 2022/07/19

- https://www.linkedin.com/pulse/how-coca-cola-using-ai-stay-top-soft-drinks-market- shivani-salunkhe 2022/08/23

- https://www.mckinsey.com/about-us/new-at-mckinsey-blog/mckinsey-receives-top- ranking-in-the-forrester-wave-ai-report 2022/07/19

- https://www.nist.gov/system/files/documents/cyberframework/cybersecurity-framework- pdf 2022/08/03

- https://www.statista.com/statistics/1083482/worldwide-ai-revenue-increase/ 2022/08/02 https://www.statista.com/statistics/1083516/worldwide-ai-cost-decrease/ 2022/08/02

- https://www.statista.com/statistics/1119824/global-business-and-hr-leaders-on-ai-impact- to-job-numbers/ 2022/07/20

- https://www.statista.com/statistics/1235395/worldwide-ai-enabled-cyberattacks- companies/ 2022/08/05

- https://www.statista.com/statistics/1293758/ai-marketing-revenue-worldwide/ 2022/07/25

- https://www.statista.com/statistics/472934/business-analytics-software-revenue- worldwide/ 2022/07/29

- https://www.statista.com/statistics/871513/worldwide-data-created/ 2022/07/29

- https://www.statista.com/statistics/941137/ai-investment-and-funding-worldwide/ 2022/07/08

- https://www.treccani.it/enciclopedia/intelligenza-artificiale 2022/07/04

- https://www.treccani.it/enciclopedia/sicurezza-informatica/#:~:text=sicur%C3%A9zza%20inform%C3%A0tica%20Ramo%20dell’informatica,dati%20riservati%20in%20essi%20contenuti. 2022/09/13

- https://www.tripwire.com/state-of-security/security-data-protection/43-billion-stolen- through-business-email-compromise-since-2016-reports-fbi/ 2022/09/13

- https://www.webfx.com/martech/pricing/ai/#:~:text=In%202020%2C%20companies%20can%20pay,house%20or%20freelance%20data%20scientists.&text=In%20comparison

- %2C%20custom%20AI%20solutions,from%20%246000%20to%20over%20%24300%2C 000. 2022/09/18

- Jeans, D. (2020). Companies will spend $50 billion on artificial intelligence this year with little to show for it. Forbes. Retrieved from https://www.forbes.com/sites/davidjeans/2020/10/20/bcg-mit-report-shows-companies- will-spend-50-billion-on-artificial-intelligence-with-few-results/?sh=7efe3fe57c87 2022/09/17

- Johar, P. (2020). How AI makes big data smarter. Forbes. Retrieved from https://www.forbes.com/sites/forbestechcouncil/2020/03/23/how-ai-makes-big-data- smarter/?sh=381f9b6a4684 2022/08/01

- Luchtenberg, D., & Migliorini, R. (2022). Coca-Cola: The people-first story of a digital transformation. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/operations/our-insights/coca-cola-the-people-first-story-of-a-digital-transformation 2022/08/02

- Malins, A. (2022). Machine learning and artificial intelligence: implementation in practice. Forbes. Retrieved from https://www.forbes.com/sites/forbestechcouncil/2022/01/25/machine-learning-and- artificial-intelligence-implementation-in-practice/?sh=7692b2a35c89 2022/07/15

- Manyika J., & Sneader K. (2018). AI, automation, and the future of work: Ten things to solve for. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/featured- insights/future-of-work/ai-automation-and-the-future-of-work-ten-things-to-solve-for 2022/07/15

- Marr, B. (2017). The Amazing Ways Coca Cola Uses Artificial Intelligence And Big Data To Drive Success. Forbes. Retrieved from https://www.forbes.com/sites/bernardmarr/2017/09/18/the-amazing-ways-coca-cola- uses-artificial-intelligence-ai-and-big-data-to-drive-success/?sh=1448c01778d2 2022/08/02

- Marr, B. (2018). The amazing ways how Unilever uses artificial intelligence to recruit & train thousands of employees. Forbes. Retrieved from https://www.forbes.com/sites/bernardmarr/2018/12/14/the-amazing-ways-how-unilever-uses-artificial-intelligence-to-recruit-train-thousands-of-employees/?sh=485a1ca76274 2022/07/26

- Marr, B. (2022). The most in – demand technical skills – and how to develop them. Forbes. Retrieved from https://www.forbes.com/sites/bernardmarr/2022/08/03/the-most- in-demand-technical-skills–and-how-to-develop-them/?sh=7a1c4e1362e4 2022/08/22

- Mohan S. (2022). How to make it easier to implement AI in your business. Forbes. Retrieved from https://www.forbes.com/sites/forbestechcouncil/2022/05/27/how-to- make-it-easier-to-implement-ai-in-your-business/?sh=481bfbd65300 2022/07/12

- Rossitto, S. (2021). “Senza intelligenza artificiale e big data impossibile un vaccino contro il Covid in tempi brevi”. Il Sole 24 Ore. Retrieved from https://www.ilsole24ore.com/art/senza-intelligenza-artificiale-e-big-data-impossibile-vaccino-contro-covid-tempi-brevi-AD5lOYHB 2022/08/01

- Rusconi, G. (2022). L’intelligenza artificiale facilita il cambiamento organizzativo. Il Sole 24 Ore. Retrieved from https://www.ilsole24ore.com/art/l-intelligenza-artificiale-facilita- cambiamento-organizzativo-AEitC2OB 2022/07/14

- Sinur, J., & Peters, E. (2019). AI & big data; better together. Forbes. Retrieved from https://www.forbes.com/sites/cognitiveworld/2019/09/30/ai-big-data-better- together/?sh=61a9e9a360b3 2022/08/01

- Taulli, T. (2021). Artificial intelligence: should you teach it to your employees? Forbes. Retrieved from https://www.forbes.com/sites/tomtaulli/2021/09/10/ai-artificial- intelligence-should-you-teach-it-to-your-employees/?sh=2bab6b507b73 2022/07/18

- Tremolada, L. (2019). Machine learning, deep learning e reti neurali. Ecco di cosa parliamo. Il sole 24 ore. Retrieved from https://www.ilsole24ore.com/art/machine- learning-deep-learning-e-reti-neurali-ecco-cosa-parliamo–AEaToEBH2022/07/07

- ASIMOV, I. (1950), I, Robot. (Cited at page 5)

- BABBAGE, C. (1982), «On the Mathematical Powers of the Calculating Engine», The Origins of Digital Computers. Texts and Monographs in Computer Science.

- BODEN, M. A. (2018), Artificial Intelligence: A Very Short Introduction.

- CAMPBELL, M., HOANE, A. J. e HSIUNG HSU, F. (2002), «Deep Blue», Artificial Intelligence, vol. 134, p. 57–83.

- CLARKE, A. C. e KUBRICK, S. (1968), 2001: A Space Odyssey.

- DICK, P. K. (1968), Do Androids Dream of Electric Sheep?

- HASHEMIPOUR, S. e ALI, M. (2020), «Amazon Web Services (AWS) – An Overview of the On-Demand Cloud Computing Platform».

- KRIZHEVSKY, A., SUTSKEVER, I. e HINTON, G. E. (2012), «ImageNet classification with deep convolutional neural networks», Communications of the ACM, vol. 60, p. 84 – 90.

- LECUN, Y., BENGIO, Y. e HINTON, G. E. (2015), «Deep Learning», Nature, vol. 521, p. 436–444.

- MASLEJ, N., FATTORINI, L., BRYNJOLFSSON, E., ETCHEMENDY, J., LIGETT, K., LYONS, T., MANYIKA, J., NGO, H., NIEBLES, J. C., PARLI, V., SHOHAM, Y., WALD, R., CLARK, J., e PERRAULT, R. (2023), «The AI Index 2023 Annual Report», Rap. tecn., AI Index Steering Committee, Institute for Human-Centered AI, Stanford University, Stanford, CA.

- MCCARTHY, J. (1960), «Programs with common sense».

- MCCARTHY, J., MINSKY, M., ROCHESTER, N. e SHANNON, C. E. (2006), «A Proposal for the Dartmouth Summer Research Project on Artificial Intelligence, August 31, 1955», AI Mag., vol. 27, p. 12–14.

- RAO, A. S. e VERWEIJ, G. (2017), «Sizing the prize: what’s the real value of AI for your business and how can you capitalise?».

- RUSSELL, B. e WHITEHEAD, A. N. (1956), «Principia Mathematica to *56».

- RUSSELL, S. e NORVIG, P. (1995), «Artificial intelligence – a modern approach: the intelligent agent book».

- TURING, A. (1937), «On computable numbers, with an application to the Entscheidungsproblem», Proc. London Math. Soc.

- VASWANI, A., SHAZEER, N. M., PARMAR, N., USZKOREIT, J., JONES, L., GOMEZ, A. N., KAISER, L. e POLOSUKHIN, I. (2017), «Attention is All you Need», in «NIPS».

- freepik.com

- https://www.osservatori.net/artificial-intelligence/comunicato-intelligenza-artificiale-italia/

Note

[1] Balabio, B., Orlando, P., & Scolari, T. (2021). Cresce il mercato dell’intelligenza artificiale in Italia. Retrieved fromhttps://www.osservatori.net/it/ricerche/comunicati-stampa/artificial-intelligence-italia- mercato-progetti-2020 2022/07/08.

[2] Balabio, B., Orlando, P., & Scolari, T. (2021)

[3] Balabio, B., Orlando, P., & Scolari, T. (2021)

[4] Balabio, B., Orlando, P., & Scolari, T. (2021)

[5] Bughin, J., Seong, J., Manyika, J., Chui, M., & Joshi, R. (2018)

[6] https://www.statista.com/statistics/941137/ai-investment-and-funding-worldwide/ 2022/07/08.

[7] https://www.statista.com/statistics/941137/ai- investment-and-funding-worldwide/ 2022/07/08

[8] Chui, M., Hall, B., Singla, A., & Sukharevsky, A. (2021). The state of AI in 2021. McKinsey Global Institute. Retrieved from https://www.mckinsey.com/business-functions/quantumblack/our-insights/global-survey- the-state-of-ai-in-2021 2022/07/08.

[9] https://info.algorithmia.com/hubfs/2020/Reports/2021-Trends-in- ML/Algorithmia_2021_enterprise_ML_trends.pdf?hsLang=en-us2022/07/08.

[10] https://info.algorithmia.com/hubfs/2020/Reports/2021- Trends-in-ML/Algorithmia_2021_enterprise_ML_trends.pdf?hsLang=en-us2022/07/08

[11] Wamba-Taguimdje, S. L., Wamba, S. F., Kamdjoug, J. R. K., & Wanko, C. E. T. (2020)

[12] https://www.accenture.com/fr-fr/_acnmedia/36dc7f76eab444cab6a7f44017cc3997.pdf 2022/07/08.

[13] https://www.accenture.com/fr-fr/_acnmedia/36dc7f76eab444cab6a7f44017cc3997.pdf 2022/07/08

{kind=link}

{kind=link}

{kind=link}