- Mail:

- info@digital4pro.com

AI: Il paradosso della produttività

Il Service Climate: Clima organizzativo

12 Agosto 2025

IoT: Sicurezza e minacce nelle reti LoRaWAN

27 Agosto 2025

Introduzione

I sistemi basati sull’IA hanno raggiunto, o persino superato, le performance lavorative di un essere umano in moltissimi campi ma, nonostante questo, nello scorso decennio il tasso di crescita della produttività è dimezzato. È plausibilepensare che questo possa essere dovuto ad una non ampia diffusione di queste tecnologie e all’assenza di un’infrastruttura e di innovazioni complementari sufficientemente sviluppate.

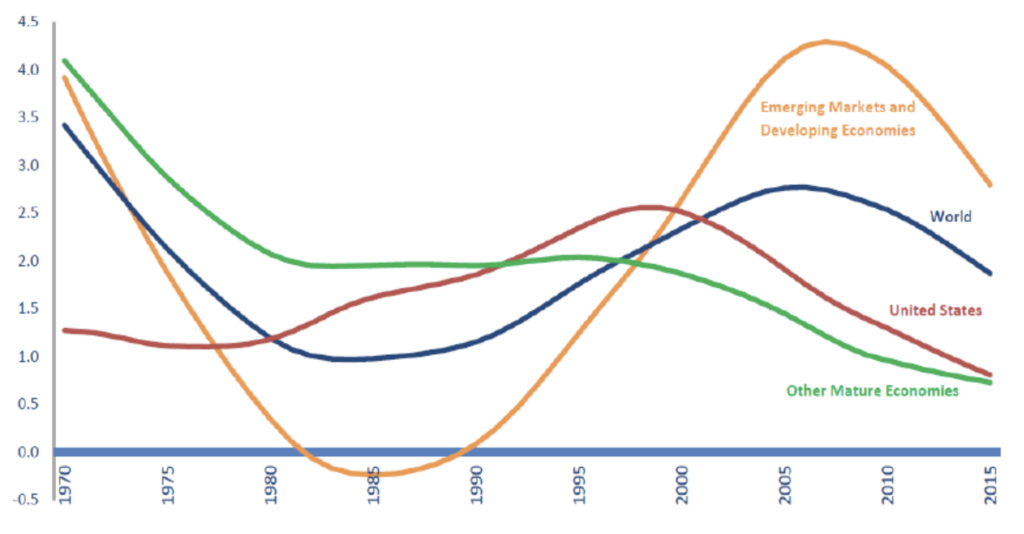

Come supplemento a queste affermazioni, la Figura 1 (output delle analisi del Conference Board) mostra che, nello scorso decennio, la crescita della produttività nelle economie emergenti e in fasi di sviluppo si è fermata durante il periodo della Grande Recessione (che aveva a sua volta portato a un declino del tasso di crescita della produttività).

Figura 1 – Crescita media annua della produttività del lavoro (in percentuale) per regione [Fonte: The Conference Board Total Economy Database].

Quattro possibili spiegazioni

Il contesto attuale è strutturato in modo tale da avere da un lato sorprendenti esempi di nuove tecnologie IA che potrebbero far crescere la produttività e il benessere economico, e dall’altro i segni evidenti che la crescita dellaproduttività misurata nello scorso decennio sia diminuita significativamente.

Si viene quindi a generare una visione dualistica del fenomeno IA dove il pessimismo generato dai risultati passati si contrappone all’ottimismo sulle potenzialità future di questa tecnologia.

Non esiste incoerenza tra queste due visioni, poiché è plausibile pensare che l’impatto delle tecnologie trasformative sull’economia fornisca una buona ragione concettuale all’esistenza simultanea di questi due interpretazioni. A tal fine, i ricercatori Erik Brynjolfsson, Daniel Rock e Chad Syverson hanno individuato quattro possibili spiegazioni: false speranze, mismeasurement, distribuzione concentrata e dissipazione della rendita, e implementazione e ritardi di attuazione.

False speranze

Secondo questo punto di vista, l’ottimismo relativo al potenziale di queste nuove tecnologie potrebbe essere mal posto e infondato. Chi guarda l’IA da questa prospettiva sostiene che quest’ultima non abbia l’impatto trasformativo che moltisi aspettano, e che, sebbene potrebbe avere un modesto effetto sui settori specifici, il suo impatto aggregato potrebbe essere comunque piccolo. In questo caso, il paradosso sarebbe risolto con il passare degli anni poiché, se laproduttività aggregata non riuscisse ad uscire dall’attuale depressione, i sostenitori della visione ottimistica sarebbero costretti a rivedere le loro convinzioni.

Mismeasurement

Un’altra potenziale spiegazione afferma che le misurazioni dell’output e della produttività siano errate. Infatti, sotto questa prospettiva, il rallentamento dell’ultimo decennio è illusorio e i benefici in termini di produttività generati daquesta nuova ondata di IA sono già realtà ma non sono ancora stati misurati con precisione. A favore dell’ipotesi dimismeasurement, si pensi alle nuove tecnologie, come smartphone e social network che implicano bassi costi monetari in contrapposizione all’elevato uso che ne fanno i consumatori. Pertanto, anche nel caso dell’IA, le tecnologie potrebbero fornire un’elevata utilità sebbene queste, a causa del loro basso prezzo, rappresentino una piccola quota delPIL. Tuttavia, una serie di studi condotti recentemente forniscono buoni motivi per ritenere che la mismeasurement non sia la sola causa del rallentamento. Dopotutto, oltre ad esistere prove concrete e convincenti che molti dei beneficidelle tecnologie odierne non si riflettono nel PIL e quindi nelle statistiche sulla produttività, anche nelle epoche passate si sono verificate situazioni simili.

Distribuzione concentrata e dissipazione della rendita

La terza spiegazione del paradosso fa riferimento alla distribuzione dei profitti (derivanti dallo sfruttamento dell’IA) ad una cerchia ristretta di soggetti e alla dissipazione della rendita, ovvero la presenza di costi / sforzi aggiuntivi necessari ad ottenere una rendita. In particolare, questa interpretazione del paradosso, sostiene che i guadagni derivanti dallo sfruttamento delle nuove tecnologie siano già accessibili alle imprese, ma che il loro effetto sulla crescita dellaproduttività sia, in aggregato, piuttosto modesto. Questo è dovuto alla combinazione della distribuzione concentrata deiguadagni e alla dissipazione degli sforzi necessari a raggiungerli o preservarli. In particolare, tale contesto ècaratterizzato dalla presenza di due tipologie di soggetti: coloro che cercano di entrare nella cerchia ristretta dei beneficiari e coloro che hanno già ottenuto i benefici e cercano di bloccare l’accesso ai potenziali entranti. Queste due tipologie di individui si impegnano in questa dissipazione degli sforzi, distruggendo molti dei benefici derivanti dall’utilizzo dell’nuove tecnologie AI-based. Infatti, secondo questa visione i benefici apportati da queste nuove tecnologie vengono apprezzati da una percentuale relativamente piccola dell’economia, e l’accessibilità ristretta aqueste tecnologie crea una situazione tale da essere definita una “corsa all’oro”.

In conclusione, si teme che la concentrazione dei settori stia portando a sostanziali perdite di benessere sociale dovute alla distorsione del potere di mercato. Tuttavia, sebbene questa evidenza sia importante, non è dispositiva. Gli effetti aggregati della concentrazione dei settori sono ancora in discussione, e il semplice fatto che i benefici apportati da una tecnologia non siano equamente distribuiti non garantisce che ci siano così tanti sprechi da cancellare tutti i benefici aggregati.

Implementazione e ritardi di attuazione

Ognuna delle tre spiegazioni citate, in particolare le prime due, fa riferimento alla discordanza tra le alte speranze che sinutrono nei confronti dell’IA e i deludenti risultati statistici. Tuttavia, c’è una quarta e ultima spiegazione che sembra essere la più convincente. Secondo quest’ultima prospettiva, esiste una buona ragione per essere ottimisti riguardo al potenziale delle nuove tecnologie IA, riconoscendo al tempo stesso che la recente crescita della produttività non sia stata troppo alta.

Questa interpretazione fa riferimento al tempo necessario per imparare a sfruttare al meglio le nuove tecnologie,affermando che a volte questo tempo può essere maggiore di quello atteso. Ironia della sorte, questo tende ad essere vero per le nuove tecnologie che infine hanno un impatto considerevole sulla statistica aggregata e sul benessere collettivo. Ovvero, le tecnologie che si qualificano come general purpose technology. Infatti, più ampio è il cambiamento apportato dalla nuova tecnologia, più sarà il tempo trascorso tra l’inserimento sul mercato e il suo pienoimpatto sull’economia e sulla società. Questa spiegazione implica che potrebbe esserci un periodo in cui le tecnologie siano sufficientemente sviluppate da consentire a investitori, ricercatori e policy maker di immaginare i loro effetti potenzialmente trasformativi pur non avendo avuto nessun effetto visibile sulla crescita della produttività.

Secondo la letteratura, sono due le fonti principali del ritardo tra il riconoscimento del potenziale di una nuova tecnologiae il verificarsi di effetti misurabili. Prima di tutto, è necessario del tempo per creare uno stock di prodotti basati suquesta nuova tecnologia che abbia una dimensione sufficiente da generare un significativo effetto aggregato. Secondo, sono necessari investimenti in prodotti complementari per ottenere il massimo beneficio dalla nuova tecnologia.

In conclusione, nonostante il potenziale dell’invenzione potrebbe essere chiaramente riconoscibile fin da subito, losviluppo delle co-invenzioni e il superamento degli ostacoli e degli aggiustamenti potrebbe richiedere più tempo del previsto. Questa spiegazione fornisce un punto di giuntura tra le due parti contradditorie del paradosso, riconoscendo che queste sono manifestazioni naturali dello stesso fenomeno.

Argomentazioni a favore

Nell’era post-bellica, la produttività ha subito un incremento costante, anche se a ritmi diversi in tempi diversi. Tuttavia, in passato, i tassi di crescita della produttività degli anni precedenti sono stati storicamente scarsi predittori della crescita futura della produttività. Infatti, la storia ci insegna che una lenta crescita della produttività oggi non escludeuna crescita della produttività più rapida in futuro.

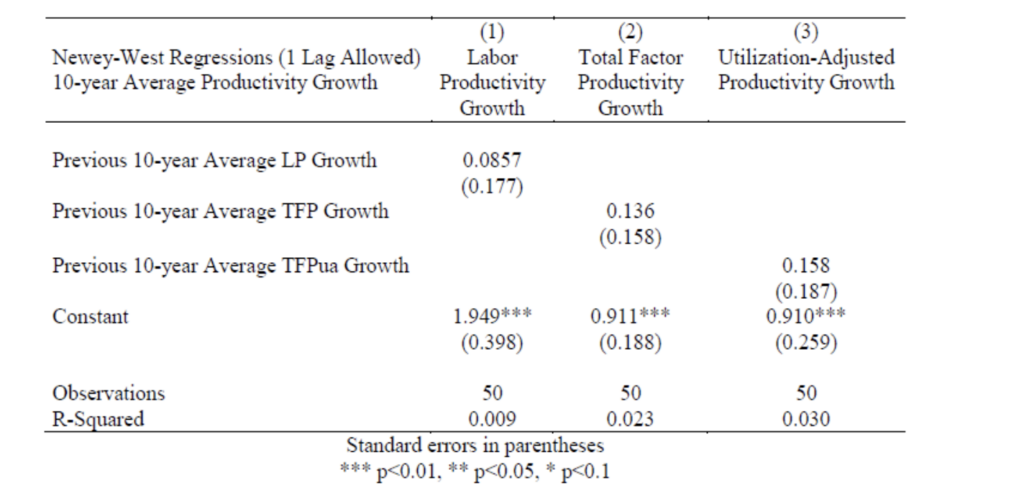

Figura 2 – Regressione con errore standard Newey-West (fonte Erik Brynjolfsson, Daniel Rock e Chad Syverson).

In altre parole, la crescita della produttività nell’ultimo decennio ci dice poco sulla crescita della produttività per ilprossimo decennio. Quindi, nonostante ci sia correlazione tra i tassi di crescita della produttività su brevi intervalli, la correlazione tra periodi decennali adiacenti non è statisticamente significativa. A supporto di questa affermazione, sono presentati di seguito i risultati di una regressione tra la crescita della produttività media in un determinato periodo e la crescita della produttività media del periodo precedente in intervalli di 10 anni. Le regressioni nella figura 14 consentono l’autocorrelazione in termini di errore tra anni. La figura 15 raggruppa gli errori standard per decennio.

Figura 3 – Regressione con errori standard raggruppati per decennio (fonte Erik Brynjolfsson, Daniel Rock e Chad Syverson).

In tutti i casi, l’R2 di queste regressioni (ovvero la misura della frazione della varianza della variabile indipendentespiegata dalla variabile dipendente) è bassa. Questo risultato implica che la crescita della produttività del decennio precedente non ha un potere predittivo statisticamente significativo sulla crescita del decennio successivo. In particolare:

- Per la produttività del lavoro, R2 è 0,009. Sebbene l’intercetta sia significativamente diversa da zero (la crescita della produttività è in media positiva), il coefficiente sulla crescita del periodo precedente non èstatisticamente significativo. La stima puntuale è anche economicamente piccola. Prendendo la stima alvalore nominale, una crescita annuale della produttività del lavoro dell’1% nel decennio precedente (attorno a una media incondizionata di circa il 2% all’anno) corrisponde a una crescita più rapida dello 0,1% neldecennio successivo;

- Relativamente alla produttività totale dei fattori, R2 è 0,023, e ancora una volta il coefficiente sulla crescita del periodo precedente è insignificante;

- Si ha un andamento simile anche nel caso della produttività totale dei fattori aggiustata in base all’utilizzo (R2di 0,03).

A questo punto, è possibile asserire che il detto “le performance passate non sono predittive dei risultati futuri” si applica bene al tentativo di prevedere la crescita della produttività negli anni a venire, basandosi sui decenni passati. In poche parole, la stagnazione storica non giustifica il pessimismo lungimirante.

Le fondamenta dell’ottimismo nei confronti dell’AI

Come osservato precedentemente, estrapolare i tassi di crescita della produttività degli anni passati non è un buon modo per stimare la crescita della produttività del prossimo decennio. Tuttavia, questo non implica che non sia possibile prevedere la crescita della produttività. Infatti, invece di basarsi solo sulle statistiche relative alla produttività passata, si potrebbe prendere in considerazione l’ambiente tecnologico e innovativo che si presuppone di osservare nel prossimo futuro. In particolare, si potrebbero studiare le specifiche tecnologie che esistono realmente e fare unavalutazione del loro potenziale.

Non è necessario scavare troppo in profondità per individuare, tra le tecnologie esistenti, quelle in grado dicombinarsi e generare notevoli accelerazioni nella crescita della produttività aggregata. Infatti, in riferimento ad alcuni casi specifici si può trovare quello delle self-driving car. In questo contesto, supponendo che l’IA sia una GPT, si consideri la produttività potenziale relativa ai veicoli autonomi. Secondo il Bureau of Labor Statistics degli Stati Uniti, nel 2016 erano circa 3,5 milioni le persone impiegate nell’industria privata come “motor vehicle operator” (ovvero camionisti, tassisti, conducenti di autobus e simili). Si supponga ora che l’introduzione dei veicoli autonomi sul mercatoriduca, per un determinato periodo, il numero dei “motor vehicle operator” a 1,5 milioni e lasci invariato la quantità di lavoro da svolgere. Pertanto, se l’occupazione privata non agricola totale, nel 2016, era pari a 122 milioni, i veicoli autonomi riducono il numero di lavoratori a 120 milioni (in quanto da 3,5 milioni di operatori si è scesi a 1,5 milioni)lasciando invariato l’ammontare di lavoro da svolgere. Ciò comporterebbe un aumento della produttività del lavoroaggregata dell’1,7% (ovvero 122x100). Supponendo che questo passaggio ai veicoli senza conducente sia avvenutonell’arco di 10 anni, questa singola tecnologia porterebbe la produttività ad aumentare dello 0,17% annuo per 10 anni. Un ulteriore esempio molto interessante è fornito dal caso “call center”. Infatti, nel 2015, precisamente negli Sati Uniti, erano impiegate in 6.800 call center circa 2,2 milioni di persone. Pertanto, sempre nel contesto IA, si supponga che i moderni sistemi di riconoscimento vocale e di risposta intelligente alle domande siano in grado di gestire circa il 60/70percento delle chiamate. Di conseguenza, se l’IA potrebbe ridurre il numero di lavoratori del 60 percento, aumenterebbe la produttività del lavoro degli Stati Uniti dell’1%, di nuovo ripartito su 10 anni. In ogni caso, nonostante il risparmio di manodopera, i progressi dell’IA hanno il potenziale per aumentare la produttività totale dei fattori. In particolare,l’efficienza energetica e l’utilizzo dei materiali potrebbero essere migliorati in molti impianti industriali. Ad esempio, un team di Google DeepMind ha recentemente costruito un insieme di reti neurali in grado di ottimizzare il consumo energetico di un data center.

In conclusione, sebbene questi esempi siano rappresentativi di un notevole guadagno in termini di produttività, sono solamente una frazione dell’insieme delle applicazioni dell’IA. Inoltre, è importante sottolineare che il ritmo con il quale l’IA riuscirà a svilupparsi dipende da diversi fattori, tra cui le barriere legali e normative e l’accettazione sociale.

Perché l’IA non ha generato crescita della produttività

Come le altre GPT, l’IA ha il potenziale per influenzare la crescita della produttività. Tuttavia, come sottolineano i ricercatori Boyan Jovanovic e Peter L. Rousseau: “una GPT non genera immediatamente guadagni in termini di produttività”. Infatti, una tecnologia può essere sufficientemente sviluppata da rendere espliciti alcuni dei suoi potenziali effetti trasformativi, e allo stesso tempo non impattare in alcun modo sulla produttività. Al giorno d’oggi, l’IA potrebbe essere esattamente in questo stato. Infatti, essendo l’IA una GPT, è necessaria la costruzione e l’implementazione di uno stock di nuovo capitale o di capitale complementare sufficientemente ampio. Ciò include sia gli investimenti in capitale tangibile sia quelli in capitale intangibile (ovvero l’aggiustamento dei costi, i cambiamenti organizzativi, lo sviluppo delle nuove competenze necessarie per l’utilizzo delle tecnologie AI-based, ecc.). Questa serie di aggiustamenti, richiedono grandi quantità di tempo e risorse, e devono far fronte ad ostacoli come l’inerzia organizzativa delle imprese. Inoltre, le aziende che si stanno approcciando a questi nuovi strumenti devono rivalutare e riconfigurare non solo i loro processi interni, ma anche le loro catene di fornitura e distribuzione. Nonostante questo, non vi è alcuna garanzia che gli aggiustamenti avranno successo. Infatti, le ricerche condotte da alcuni ricercatori hanno mostrato che esistono settori in cui, tra le imprese consolidate, i miglioramenti in termini di produttività di alcuneaziende sono compensati da dei peggioramenti della produttività di altre aziende. Ciò mostra che esistono aziende chehanno spesso degli incentivi interni a non far avanzare la tecnologia mostrando come per trasformare interi settori siano necessari più aggiustamenti e riconfigurazioni.

Effetti attesi sulla produttività causati da un’accelerazione AI-driven

Per comprendere i probabili effetti che l’IA potrebbe avere sulla produttività, potrebbe essere utile intendere l’IA come una tipologia di capitale intangibile. Quindi, si supponga che il capitale IA accumulabile attraverso l’investimento, sia un fattore di produzione durevole e il suo valore possa deprezzarsi. Quindi, proprio per questa sua natura intangibile, calcolare l’impatto dell’IA sulla produttività potrebbe essere difficile in quanto anche molti dei suoi output sono intangibili (come ad esempio i software sviluppati tramite l’impiego dell’IA). Infatti, mentre lo stock di beni materiali èregistrato nei bilanci aziendali, le spese per i beni complementari intangibili e i costi necessari ad adeguarsi all’IA nonsono inclusi. Senza considerare la distorsione nel calcolo della TFP (intesa come il rapporto tra un indice di output e un indice di input) generata dalla produzione e dall’uso del capitale intangibile IA. Infatti, nel caso in cui lo stock di capitale intangibile IA cresca più rapidamente della produzione, la crescita della TFP sarà sottostimata, mentre la TFP sarà sovrastimata se lo stock di capitale crescesse più lentamente della produzione. Per capire meglio questo effetto, si supponga che il lavoro e tutte le altre risorse necessarie a creare asset immateriali siano misurati, ma i risultanti aumenti degli asset immateriali non siano misurati come contributi alla produzione. In tal caso, il PIL totale sarà sottovalutato e, di conseguenza, anche la produttività, calcolata attraverso il PIL. Pertanto, periodi di rapido accumulo di capitale intangibile possono essere associati a una crescita minore della produttività, nonostante la vera produttività aumenti.

Quindi, eccessivi investimenti in capitale intangibile (in questo caso nell’IA) porterebbero a generare grandi quantità di output, tra cui gli output intangibili non compresi nel calcolo della produzione finale. Ad esempio, secondo un recente rapporto della Brookings Institution gli investimenti in veicoli autonomi hanno superato gli 80 miliardi di dollari dal 2014al 2017 con una scarsa adozione della tecnologia da parte dei consumatori. Si tratta di circa lo 0,44% del PIL del 2016 (ripartito su 3 anni). Se tutta la formazione di capitale in veicoli autonomi fosse generata da lavoro altrettanto costoso, ciò ridurrebbe la produttività del lavoro dello 0,1% all’anno per 3 anni poiché i veicoli autonomi non hanno ancora contribuito a un aumento significativo della produzione.

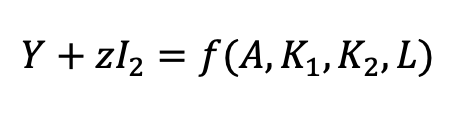

Alla fine, gli investitori si attendono, attraverso gli investimenti in capitale intangibile, di generare dei rendimenti. Se talirendimenti sono prodotti da questo capitale investito “nascosto” (in quanto non considerato come input), si produrrà un effetto di mismeasurement che porterà a sovrastimare la produttività. Inoltre, quando la quota dell’output e lo stock del capitale mismisured crescono, l’aumento dell’output prodotto dal capitale è attribuito erroneamente ad unmiglioramento della TFP. Tutto ciò potrebbe portare ad una “J-Curve” (figura 16) in cui l’iniziale produzione di capitale intangibile porta a sottostimare la crescita della produttività, ma i rendimenti successivi provenienti dallo stock dicapitale non misurato creano una crescita del prodotto che potrebbe essere erroneamente attribuita alla TFP. Sianalizzi quest’ultima affermazione attraverso il modello sviluppato dai ricercatori Erik Brynjolfsson, Daniel Rock e Chad Syverson. In particolare, si consideri la seguente funzione (1):

e la (2):

dove, nel membro di sinistra dell’equazione (50), Y rappresenta l’output e z è il prezzo dei beni d’investimento nonmisurati I2 (unmeasured capital goods). Mentre, al membro di destra è indicata la funzione di produzione f. Gli input di f(·) sono la produttività totale dei fattori A, il capitale misurato K1, il capitale non misurato K2 e il lavoro L. L’equazione (2) descrive il differenziale totale dell’output in funzione degli input della funzione di produzione. Se il prezzo del capitale ordinario è pari a r1, il prezzo del capitale non misurato è pari a r2 e il tasso di retribuzione è w, abbiamo (3):

e (4):

dove 𝑆̂ è il residuo di Solow e 𝑆* è il residuo di Solow corretto che tiene conto degli errori nella misurazione degli investimenti in capitale. Quindi l’errore è (6):

La parte destra dell’equazione descrive l’effetto del capitale nascosto e l’effetto dell’investimento in capitale nascosto. Ovvero, quando il tasso di crescita del nuovo investimento nel capitale nascosto moltiplicato per la sua quota diproduzione è maggiore (minore) del tasso di crescita dello stock di capitale non misurato moltiplicato per la sua quota di produzione, il residuo di Solow stimato sottostimerà (sovrastimerà) il tasso di crescita della produttività.

Inizialmente, nuovi tipi di capitale hanno una produttività marginale (ovvero l’incremento di produzione conseguente all’aumento dell’impiego di un fattore produttivo) alta. Le imprese accumulano quel capitale fino a quando il suotasso marginale di rendimento non è uguale al tasso di rendimento di altri capitali. Man mano che il capitale siaccumula, il tasso di crescita dell’investimento nel capitale non misurato diventa negativo, causando una sovrastimadella TFP. Quando la situazione si stabilizza, né la quota di produzione degli investimenti né lo stock di capitale nonmisurato crescono e l’errore di produttività è pari a zero. La figura 16 di seguito fornisce un’illustrazione.

Figura 4 – J-Curve per un’economia che sta accumulando una nuova tipologia di capitale [Fonte: Erik Brynjolfsson, Daniel Rock e Chad Syverson].

Conclusioni

In conclusione, vale la pena notare che questi sono problemi classici nella misurazione del capitale e il caso dell’IA non è certamente unico nel suo genere. È comunque probabile che questi problemi siano peggiori per l’IA, ma questo non è possibile affermarlo a priori. Guardando in avanti, questi problemi potrebbero essere particolarmente rilevanti peril capitale IA in quanto il suo accumulo supererà sicuramente il ritmo con il quale il capitale ordinario viene accumulato. Inoltre, il capitale IA è una nuova categoria di capitale che rappresenta una novità anche nella statistica economica. Questo implica anche che queste nuove categorie di capitale tenderanno ad essere raggruppate in cluster di capitale già esistente (alcuni anche con produttività marginale inferiore) portando al materializzarsi del rischio di sottostimare il potenziale produttivo del nuovo capitale. Pertanto, dall’analisi di questo modello è emerso un altro potenziale problema da risolvere che fa riferimento alla difficoltà di misurazione del potenziale del nuovo capitale IA. In particolare, unavolta che è stato distinto il capitale IA dal capitale ordinario, è necessario riuscire a misurare correttamente quantoquesta nuova tipologia di capitale sia in grado di produrre in più rispetto al capitale attuale.

Bibliografia

- VV. (2018), “Intelligenza artificiale per le imprese: tutti i vantaggi per il futuro delle aziende”, https://www.insidemarketing.it/intelligenza-artificiale-le-imprese-tutti-vantaggi-futuro-delle-aziende/

- VV. (2018), “Intelligenza artificiale, ecco come cambia il business”, https://www.wired.it/economia/business/2017/11/24/intelligenza-artificiale-business-2/

- VV. (2018), “Intelligenza Artificiale: cos’è, come funziona e a cosa serve?”, http://www.intelligenzaartificiale.it/

- VV. (2018), “Reti Neurali”, http://www.intelligenzaartificiale.it/reti-neurali/

- Acemoglu D. e Restrepo (2018), “Modeling Automation”, https://economics.mit.edu/files/14861

- Aghion P., Jones. B.E. e Jones C.I. (2017), “Artificial Intelligence and Economic Growth ”, https://web.stanford.edu/~chadj/AI.pdf

- Agrawal A., McHale J. e Oettl A., (2018), “ Artificial Intelligence and Recombinant Growth”, http://www.nber.org/chapters/c14024.pdf

- Angelini R. (2017), “Intelligenza Artificiale e governance. Alcune riflessioni di sistema”, http://www.sipotra.it/wp-content/uploads/2017/10/Intelligenza- artificiale-e-governance.-Alcune-riflessioni-di-sistema.pdf

- Brynjolfsson E. e McAfee A. (2011), “ Why Workers Are Losing the War Against Machines?”, https://www.theatlantic.com/business/archive/2011/10/why-workers-are- losing-the-war-against-machines/247278/

- Brynjolfsson E., Rock D. e Syverson C. (2017), “ Artificial Intelligence and the Modern Productivity Paradox: A Clash of Expectations and Statistics”, http://www.nber.org/chapters/c14007.pdf

- Dorn D. (2015), “The Rise of the Machines How Computers Have Changed Work”,https://www.ubscenter.uzh.ch/assets/publicpapers/PP4_the_rise_of_tpdf

- Graetz G. e Michaels G. (2015), “ Robots at Work”, http://cep.lse.ac.uk/pubs/download/dp1335.pdf

- Harris K., Kimson A. e Schwedel A. (2018), “ Labor 2030: the collision of demographics, automation and inequality ”, http://www.bain.com/publications/articles/labor-2030-the-collision-of-demographics-automation-and-inequality.aspx

- Jin G.Z. (2018), “Artificial Intelligence and Consumer Privacy”, http://www.nber.org/chapters/c14034.pdf

- Korinek A. e Stiglitz J.E. (2017), “ Artificial Intelligence and Its Implications for Income Distribution and Unemployment” http://www.nber.org/chapters/c14018.pdf

- Maci L. (2018), “Intelligenza Artificiale, che cos’è e perché trasformerà le aziende”, https://www.economyup.it/startup/intelligenza-artificiale-che-cos-e-e-perche-trasformera-le-aziende/

- Milgrom P.R. e Tadelis S. (2018), “ How Artificial Intelligence and Machine Learning Can Impact Market Design ”, http://www.nber.org/chapters/c14008.pdf

- Purdy M. e Daugherty P. (2016), “ Why Artificial Intelligence is the Future of Growth”, https://www.accenture.com/t20170927T080049Zw/us-en/_acnmedia/PDF-33/Accenture-Why-AI-is-the-Future-of-PDFla=en

{kind=link}

{kind=link}

{kind=link}